2級40問・3級20問。日本FP協会実技は“頻出優先”で合格ラインへ。

資産設計提案業務は多問×広範囲です。まずは毎回のように出る定番を取り切り、残りは過去問の言い換えで慣れるのが最短です。

CBTは先読み→差し込み→保留の手順で“迷い時間”を削ります。

点が伸びない原因は「読む順番」と「優先順位」です。

・設例を全部読んで時間切れになってしまう

・どれから覚えるかの優先が決まっていない

・**指示文(単位・端数)**を見落として減点する

・過去問の言い換えで引っかかる)

日本FP協会実技試験の本質(多問×広範囲)

出題量

2級40問/90分・3級20問/60分。択一・語群・計算(回により記述)など設問タイプが幅広い。

範囲の横断

ライフ・保険・金融・税・不動産・相続まで横串。“頻出→非頻出”の順で進めるのが効率的です。

合格方針

1)頻出ゾーンを満点域に → 2) 残りは言い換え慣れ → 3) CBTは先読み→差し込み→保留。

3級頻出ゾーン まずはここを満点域に

ライフプラン:キャッシュフロー表

・何を見る:基準年値/変動率の年数乗/年間収支/翌年残高/単位・端数

・典型問:空欄補充・誤り選択・将来生活費/残高の算出

・押さえ方:①基準→乗数 ②収支→翌年残高 ③先に指示文(単位・端数)

・CBTのコツ:指示文→必要数値へジャンプ→式→代入→端数処理を固定

保険基礎:定期/終身/養老の違い・少額短期保険の上限

・何を見る:期間/満期金/生涯保障+少短の金額・期間

・典型問:最も近い特徴/○×

・押さえ方:合言葉=定期=期間+満期金なし/終身=生涯/養老=満期金あり

・CBTのコツ:合言葉一致=即決

タックス基礎:課税/非課税・控除の対象/非対象

・何を見る:代表的な対象/非対象語(医療費・通勤手当 等)

・典型問:○×/最も適切

・押さえ方:**“いつも○/×になる定型表現”**を丸暗記

・CBTのコツ:キーワード一致で即決(反転語に注意)

金融基礎:投信・指数・NISAの枠組み

・何を見る:対象商品/長期・分散・積立の考え方

・典型問:対象/対象外、インデックスとアクティブの違い

・押さえ方:定義→対象→例外の3点

・CBTのコツ:設問で対象外を確認→該当を即選択

年金基礎:受給要件・期間・繰上げ/繰下げの方向

・何を見る:年齢基準/受給資格期間/増減の方向

・典型問:○×/穴埋め

・押さえ方:年齢→期間→方向で確認

・CBTのコツ:細かい率より方向を優先

相続・贈与基礎:相続人/法定相続分・暦年課税の基本

・何を見る:家系→人数→割合/基礎控除の構造

・典型問:○×/最も適切

・押さえ方:家系→割合を図で当て込み

・CBTのコツ:家系語の拾い読み→割合の当て込み

2級頻出ゾーン まずはここを満点域に

タックス:配偶者/扶養/社会保険料/医療費など控除の可否と計算

・何を見る:対象条件/速算表/合算ルール/端数指示

・典型問:○×/穴埋め/控除額計算

・押さえ方:要件→金額→例外の順で速算表照合

・CBTのコツ:**目的語(可否or金額)**を先読み→主語・数値だけ拾う

保険:生命保険料控除(旧新判定)/定期・終身・養老の適否

・何を見る:契約日(旧新)/種目/年間保険料/目的・期間・満期金

・典型問:最大控除額/最適商品選択

・押さえ方:契約日→種目→金額/目的→期間→満期金

・CBTのコツ:合言葉一致=即決

年金:加給→振替の切替/在職の扱い

・何を見る:本人・配偶者の生年月日/受給要件/在職

・典型問:Yes/Noの3手判定

・押さえ方:年齢軸→要件→価額で固定

・CBTのコツ:年齢語を優先して拾い読み→3クリックで結論

不動産:小規模宅地等の特例/貸家建付地/固定資産税

・何を見る:対象区分/面積按分/評価式

・典型問:語群式の式選択 or 金額計算

・押さえ方:図→式→代入で一直線

・CBTのコツ:用語→式の塊で認識(全文読まない)

金融:債券の所有期間利回り・投信/指数の性質

・何を見る:表面利率/価格/年数/分配の扱い

・典型問:近似式で利回り算出+小数点/端数

・押さえ方:式→代入→端数のテンプレ

・CBTのコツ:四捨五入位・単位を先に確認

相続・贈与:法定相続分・遺留分/相続税の総額→各人の税額

・何を見る:家系図→相続人→割合/基礎控除→総額→按分

・典型問:割合当て込み/総額→各人の順計算

・押さえ方:図→割合→数値の型

・CBTのコツ:家系語を先に拾う→割合を当て込む

“言い換え”への耐性づくり(過去問活用)

よくある言い換え

・適切⇄不適切/最も近い⇄最も不適切

・主語の入替(本人⇄配偶者/契約者⇄被保険者)

・端数・単位の指示違い、年度価額の差

対処

・目的語を先読み(可否/金額/優先)

・主語・期日・数値だけ抽出

・差し込み(2級の記述は定型文に数値だけ差し替え)

・迷えばフラグ→1分で決着できるものから戻る

日本FP協会実技試験合格への最短ルートは「過去問の攻略」です

日本FP協会の技能検定は、学科試験と同様に出題範囲が広く、出題数も多いのが特徴です。

頻出分野もありますが、毎回、異なる分野からの出題があります。しかし、既に過去に出題された分野からの出題であり、過去問対策をしっかり行えば恐れることはありません。

本教材で過去問の答えを筋道立てて理解して、試験に臨んでください。

公式サイトだけでは合格点に届きにくい理由

日本FP協会と金融財政事情研究会のHPには、過去問と正解が公開されています。

しかし、受検生が実際に困るのはここから——

なぜその答えになるのか(根拠・法令・考え方)

どの手順で計算すればよいのか(式の置き方・端数処理・近道)

似た問題が出たときの対応(頻出パターンの見抜き方)

これらの解説・計算プロセス・思考のステップが記載されていないため、自己採点はできても、“次も解ける力”につながりにくいのが実情です。

FP試験研究所の過去問完全解説教材のご紹介

・正解に至るプロセスを明示:式の立て方、置換の根拠、四捨五入や端数処理まで、手順ベースで理解できます。

・関連知識も掲載:同テーマ・同構造の問題を横断整理。「見た瞬間に解法が浮かぶ」状態へ。

・誤りの選択肢も解説:なぜ間違いか、どの条文・ルールに反するかを明確化。ミスの再発を防止。

・時間短縮のテクニック:解説を見ることで問題の難易度を習熟。本試験実施時に難易度を踏まえ、捨てずに拾う60%超の取り方を学習。

・いつでもどこでも学べる:PDF電子書籍でスマホやタブレットでいつでもどこでも学習可能。特に試験実施直前の追い込み対策に効果大。

・試験最新ルールへの対応:最新のCBT試験やきんざいの激変緩和措置対応試験や損保顧客資産相談業務、中小事業主資産相談業務にも対応。

目的は「正解を知る」ではなく、「本番で60%を確実に超える」こと。

そのための再現性のある手順を、1問ごとに解説します。

-

下記<資料>は、田村さんが購入を検討している投資用マンションの概要である。この物件の表面利回り(年利)と実質利回り(年利)の組み合わせとして、正しいものはどれか。なお、記載のない事項については一切考慮しないものとし、計算結果について端数が生じる場合は小数点以下第3位を四捨五入すること。

<資料>

購入費用総額:4,000万円(消費税と仲介手数料等取得費用を含めた金額)

想定される収入:賃料 月額200,000円

想定される支出:

管理費・修繕積立金 月額20,000円

管理業務委託費 月額 5,000円

火災保険料 年額20,000円

固定資産税等税金 年額50,000円

修繕費 年額40,000円1.表面利回り(年利)5.25% 実質利回り(年利)4.98%

2.表面利回り(年利)5.25% 実質利回り(年利)5.20%

3.表面利回り(年利)6.00% 実質利回り(年利)4.98%

4.表面利回り(年利)6.00% 実質利回り(年利)5.20% -

【正解】3

【解説】 この問題は、投資用不動産の利回り計算に関する問題です。利回りには「表面利回り(グロス利回り)」と「実質利回り(ネット利回り)」の2種類があり、それぞれの計算方法を理解することが重要です。

計算手順は以下の通りです。

1. 表面利回り(年利)を計算する 表面利回りは、年間家賃収入を物件価格で割って計算します。この際、物件価格には購入費用総額を用い、諸経費は考慮しません。

o 年間家賃収入 = 月額賃料 × 12ヵ月 = 200,000円 × 12 = 2,400,000円

o 表面利回り(年利) = 年間家賃収入 ÷ 購入費用総額 = 2,400,000円 ÷ 40,000,000円 = 0.06 = 6.00%2. 実質利回り(年利)を計算する 実質利回りは、年間家賃収入から年間経費を差し引いた額(年間純収益)を物件価格で割って計算します。

o 年間経費を計算する 月額の経費を年額に換算します。

§ 管理費・修繕積立金:20,000円 × 12 = 240,000円

§ 管理業務委託費:5,000円 × 12 = 60,000円

§ 火災保険料:20,000円

§ 固定資産税等税金:50,000円

§ 修繕費:40,000円

年間経費合計 = 240,000 + 60,000 + 20,000 + 50,000 + 40,000 = 410,000円

o 年間純収益を計算する 年間純収益 = 年間家賃収入 - 年間経費合計 = 2,400,000円 - 410,000円 = 1,990,000円

o 実質利回り(年利)を計算する 実質利回り(年利) = 年間純収益 ÷ 購入費用総額 = 1,990,000円 ÷ 40,000,000円 = 0.04975

o 小数点以下第3位を四捨五入する 0.04975 → 0.0498 = 4.98%以上の計算結果から、表面利回りが6.00%、実質利回りが4.98%となり、この組み合わせに合致する選択肢は3となります。

-

· 表面利回り(グロス利回り): 年間の家賃収入(満室時)のみで計算するため、不動産投資の収益性を大まかに把握するための指標です。実際の経費を考慮しないため、物件を比較する際の目安として用いられることが一般的です。

· 実質利回り(ネット利回り): 年間の家賃収入から、不動産を所有・運用するためにかかる様々な経費を差し引いて計算します。より現実的な収益性を把握するための指標であり、投資判断の際にはこちらを重視することが推奨されます。

· 経費の種類: 不動産投資で発生する経費には、管理費、修繕積立金、管理業務委託費、固定資産税・都市計画税、火災保険料、修繕費、賃貸管理会社への手数料、不動産所得税(取得した年)など様々なものがあります。実質利回り計算の際には、これらの経費を漏れなく考慮することが重要です。

· 購入費用総額: 物件の購入代金だけでなく、不動産取得税、登録免許税、仲介手数料、印紙税など、購入時にかかる諸費用も含めた金額を用いるのが一般的です。本問では「消費税と仲介手数料等取得費用を含めた金額」と明示されています。

· 空室リスク: 実際の不動産投資では、空室期間が発生するリスクがあります。利回り計算では満室を前提とすることが多いですが、空室による収入減も考慮したシミュレーションを行うことが、より現実的な投資判断につながります。

-

1.表面利回り(年利)5.25% 実質利回り(年利)4.98% → 表面利回りが誤り。

2.表面利回り(年利)5.25% 実質利回り(年利)5.20% → 両方とも誤り。

3.表面利回り(年利)6.00% 実質利回り(年利)4.98% → 両方とも正しい。

4.表面利回り(年利)6.00% 実質利回り(年利)5.20% → 実質利回りが誤り。

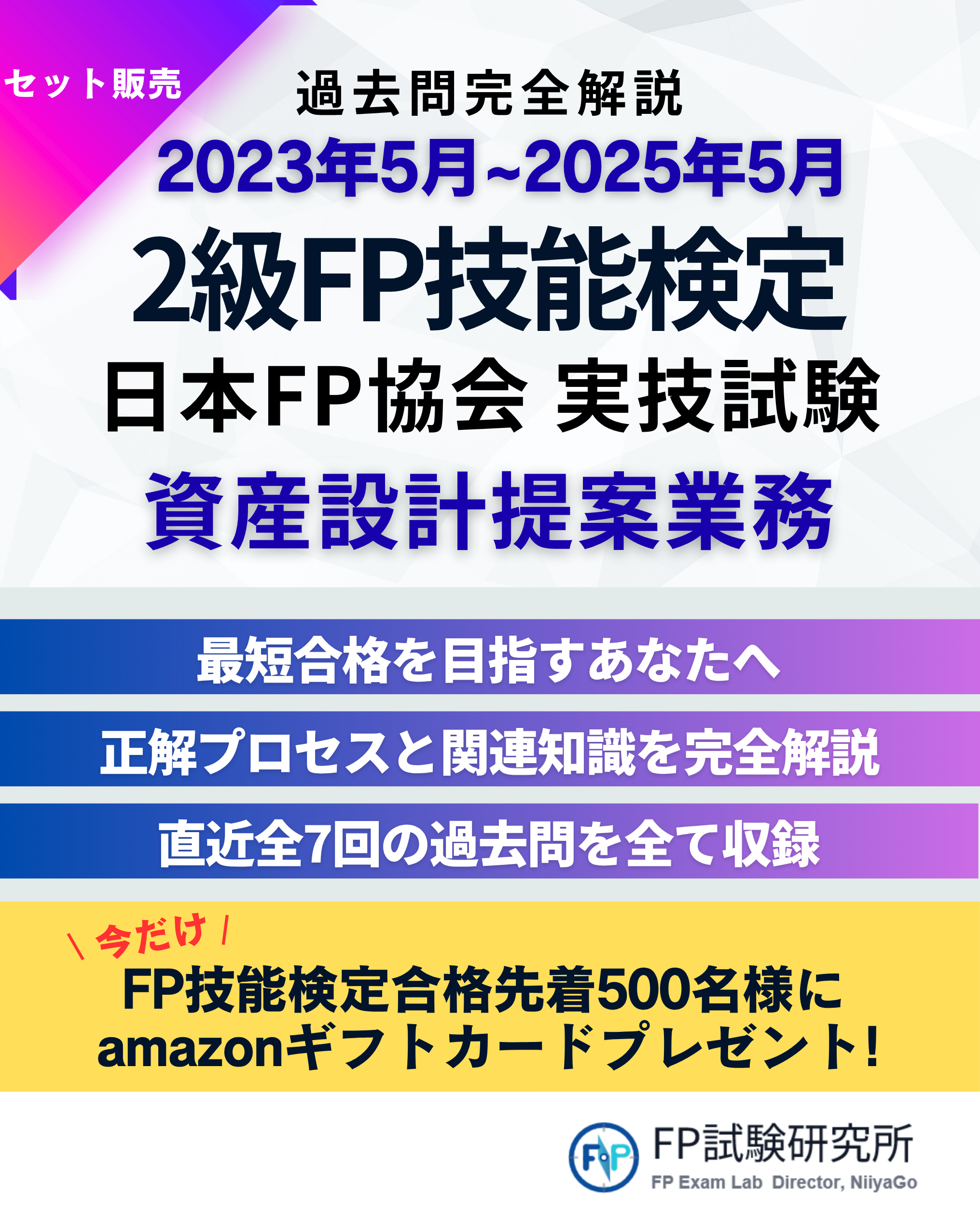

問題出展:特定非営利活動法人日本ファイナンシャル・プランナーズ協会 「2025年5月公表ファイナンシャル・プランニング技能検定 2級実技試験(資産設計提案業務)

試験実施回毎の問題を完全解説!

PDF電子書籍:¥500(税込み)

直近全5回の過去問題を完全解説!

PDF電子書籍:¥1,750(税込み)

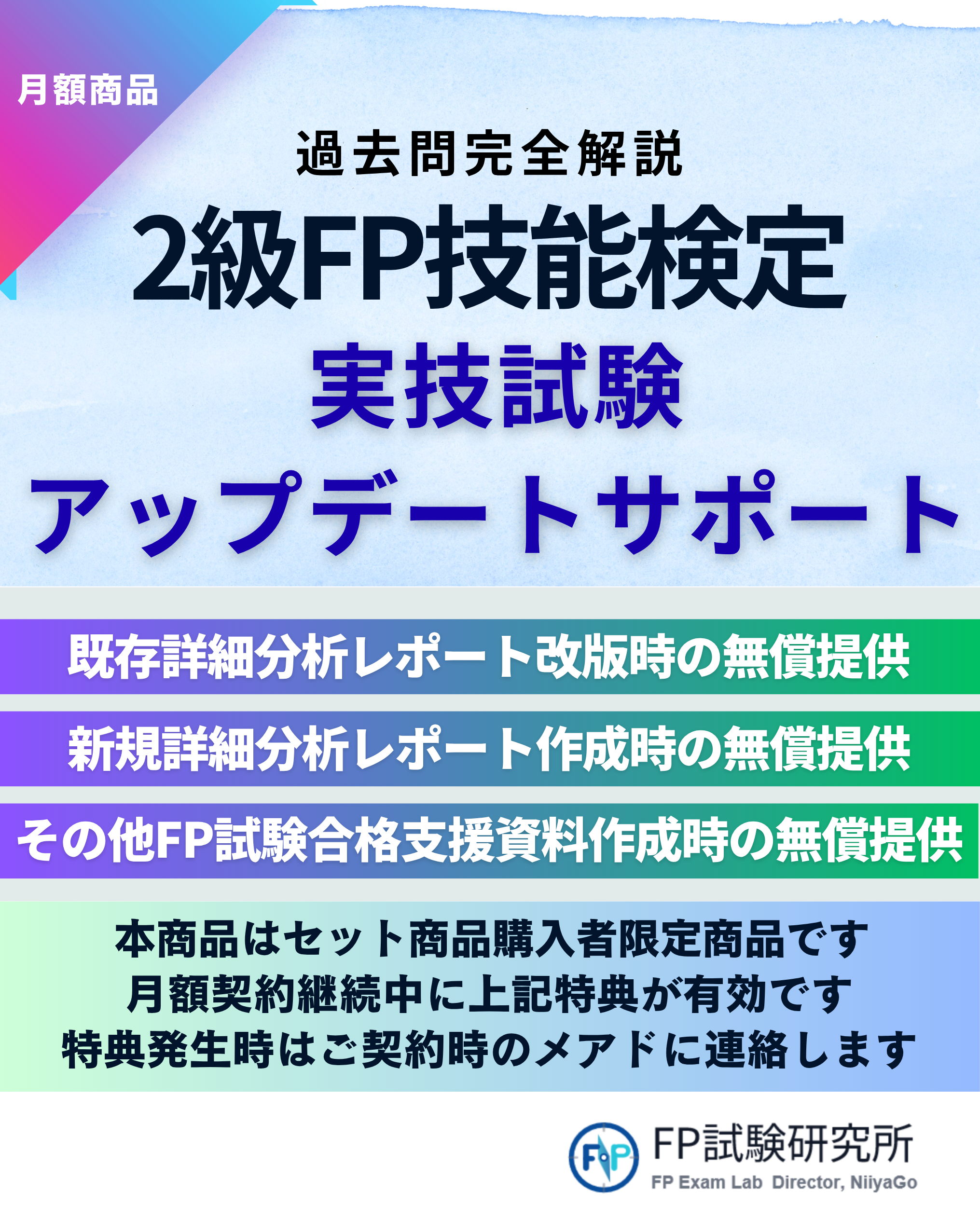

セット商品限定月額サポート商品

月額サポート:¥100(税込み)

直近の学科と実技全12回の過去問題 を完全解説!

PDF電子書籍:¥3,600(税込み)

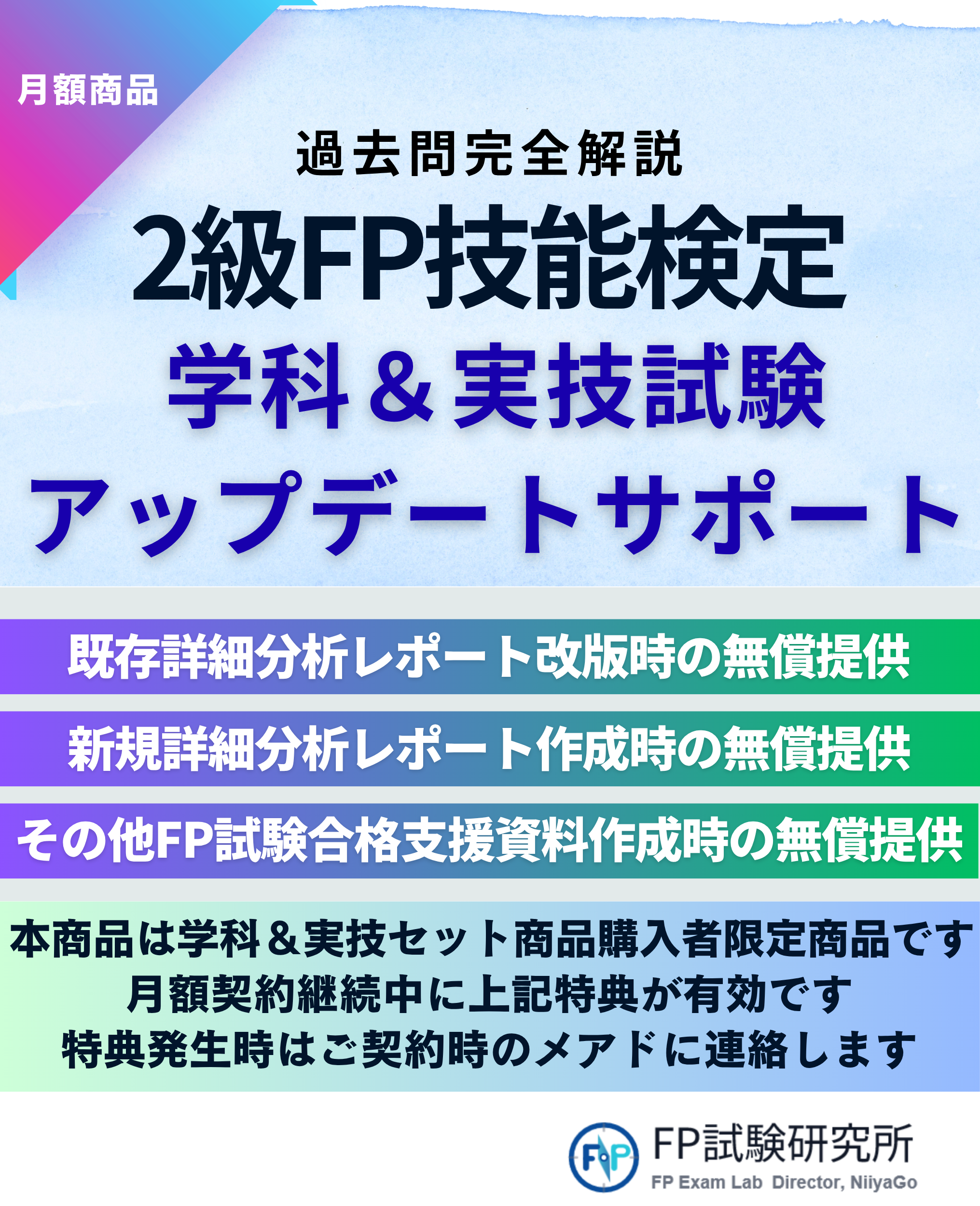

学科&実技セット商品限定月額サポート商品

月額サポート:¥150(税込み)

試験実施回毎の問題を完全解説!

PDF電子書籍:¥600(税込み)

直近全7回の過去問題を完全解説!

PDF電子書籍:¥2,940(税込み)

セット商品限定月額サポート商品

月額サポート:¥120(税込み)

直近の学科と実技全14回の過去問題 を完全解説!

PDF電子書籍:¥5,040(税込み)

学科&実技セット商品限定月額サポート商品

月額サポート:¥190(税込み)